டிராக்டர்கள்

லாரிகள்

- பட்ஜெட்டின்படி கண்டறியவும்

- வகைப்படி கண்டுபிடிக்கவும்

பேருந்துகள்

- பட்ஜெட்டின்படி கண்டறியவும்

- வகைப்படி கண்டுபிடிக்கவும்

செய்திகளும் விமர்சனங்களும்

தமிழ்

ஸ்டாண்ட் அப் இந்தியா திட்டம் என்பது இந்தியாவில் சிறு மற்றும் நடுத்தர நிறுவனங்களின் வளர்ச்சியை ஆதரிப்பதற்கான அரசாங்க முயற்சியாகும்.

By CMV360 Editorial Staff

ஸ்டாண்ட் அப் இந்தியா திட்டம்இந்திய பிரதமர் நரேந்திர மோடி 2016 ஆம் ஆண்டில் தொடங்கிய அரசாங்க ஆதரவு கொண்ட ஒரு திட்டமாகும். இந்த திட்டம் நிர்வகிக்கப்படுகிறதுஇந்திய சிறு தொழில் அபிவிருத்தி வங்கி(SIDBI) மற்றும் திட்டமிட்ட சாதி (SC), திட்டமிடப்பட்ட பழங்குடியினர் (ST) மற்றும் பெண் தொழில்முனைவோர் மத்தியில் தொழில்முனைவோரை ஊக்குவிப்பதை நோக்கமாக

ஸ்டாண்ட் அப் இந்தியா திட்டத்தின் முக்கிய நோக்கம், பிரதிநிதித்துவம் குறைந்த இந்த குழுக்களுக்கு புதிய நிறுவனங்களை அமைப்பதற்கும், தற்போதுள்ள நிறுவனங்களை மேம்படுத்துவதற்கும் நிதி உதவி வழங்குவதாகும். இந்த திட்டம் உற்பத்தி, சேவைகள் மற்றும் வர்த்தகத் துறையில் புதிய நிறுவனங்களை அமைப்பதற்காக இந்த குழுக்களுக்கு ரூ. 10 லட்சம் வரை கடன்களை வழங்குகிறது.

கடனுக்கு முந்தைய கட்டம் முதல் கடனுக்குப் பிந்தைய நிலை வரை பயிற்சி, வழிகாட்டல் மற்றும் கைவினைப்படுத்தல் ஆகியவற்றை உள்ளடக்கிய இந்த தொழில்முனைவோருக்கு முடிவுக்கு முடிவுக்கு முடிவடையும் வசதியையும் ஆதரவையும் இந்த திட்டம் வழங்குகிறது. இது உபகரணங்கள், இயந்திரங்கள் மற்றும் பிற செயல்பாட்டு செலவுகளை வாங்குவதற்கும் நிதி உதவியை வழங்குகிறது.

ஸ்டாண்ட் அப் இந்தியா திட்டத்தின் கீழ் கடன் பெற, தனிநபர்கள் ஒரு வணிகத் திட்டத்தை வைத்திருக்க வேண்டும் மற்றும் திட்டத்தால் நிர்ணயிக்கப்பட்ட தகுதி அளவுகோல்களை பூர்த்தி செய்ய வேண்டும். கடன் போட்டி வட்டி விகிதத்தில் வழங்கப்படுகிறது மற்றும் திருப்பிச் செலுத்தும் காலம் 5 முதல் 7 ஆண்டுகள் வரை இருக்கும்.

ஸ்டாண்ட் அப் இந்தியா திட்டம் இந்தியாவில் சிறு மற்றும் நடுத்தர நிறுவனங்களின் வளர்ச்சியை ஆதரிப்பதற்கான அரசாங்க முயற்சியாகும். இங்கே படிகள் உள்ளனஸ்டாண்ட் அப் இந்தியா திட்டத்திற்கு விண்ணப்பிப்பது:

குறிப்பு:பிராந்தியம் மற்றும் வங்கிக்கு ஏற்ப செயல்முறை மற்றும் தேவைகள் மாறுபடலாம். அதிகாரப்பூர்வ வலைத்தளத்தைச் சரிபார்க்க அல்லது கூடுதல் தகவலுக்கு உள்ளூர் வங்கி அல்லது நோடல் அலுவலகத்தை தொடர்பு கொள்ள எப்போதும் பரிந்து

ஸ்டாண்ட் அப் இந்தியா கடன் திட்டம் என்பது ஒரு அரசாங்க முயற்சியாகும், இது திட்டமிடப்பட்ட சாதியினர் (SCs), திட்டமிடப்பட்ட பழங்குடியினர் மற்றும் பெண்களைச் சேர்ந்த முதன்முதலில் தொழில்முனைவோருக்கு நிதி ஆதரவை வழங்குகிறது கடனுக்கு தகுதியுடையதாக இருக்க, ஒரு தனிநபர்பின்வரும் அளவுகோல்களை பூர்த்தி செய்ய வேண்டும்:

ஸ்டாண்ட் அப் இந்தியா திட்டத்தின் கீழ் கடன்களின் கிடைக்கும் தன்மை மற்றும் ஒப்புதல் ஆகியவற்றால் பாதிக்கப்படுகிறதுபல காரணிகள், உட்பட:

ஸ்டாண்ட் அப் இந்தியா கடன் திட்டம் என்பது ஒரு அரசாங்க முயற்சியாகும், இது திட்டமிடப்பட்ட சாதியினர் (SCs), திட்டமிடப்பட்ட பழங்குடியினர் மற்றும் பெண்களைச் சேர்ந்த முதன்முதலில் தொழில்முனைவோருக்கு நிதி ஆதரவை வழங்குகிறது தொழில்முனைவோர் தங்கள் வணிகங்களை நிறுவ உதவும் வகையில் கால கடன் மற்றும் செயல்பாட்டு மூலதனம் இரண்டையும் உள்ளடக்கிய கலப்பு கடனை இந்த திட்டம் வழங்குகிறது. பின்வருபவை சிலஸ்டாண்ட் அப் இந்தியா கடன் திட்டத்தின் முக்கிய அம்சங்கள்:

கடனின் தன்மை:இந்த திட்டத்தின் கீழ் வழங்கப்படும் கடன் ஒரு கலப்பு கடன் ஆகும், இது ஒரு கால கடன் மற்றும் செயல்பாட்டு மூலதனம் இரண்டையும் உள்ளடக்கியது, இது தொழில்முனைவோருக்கு வழங்கப்படும்.

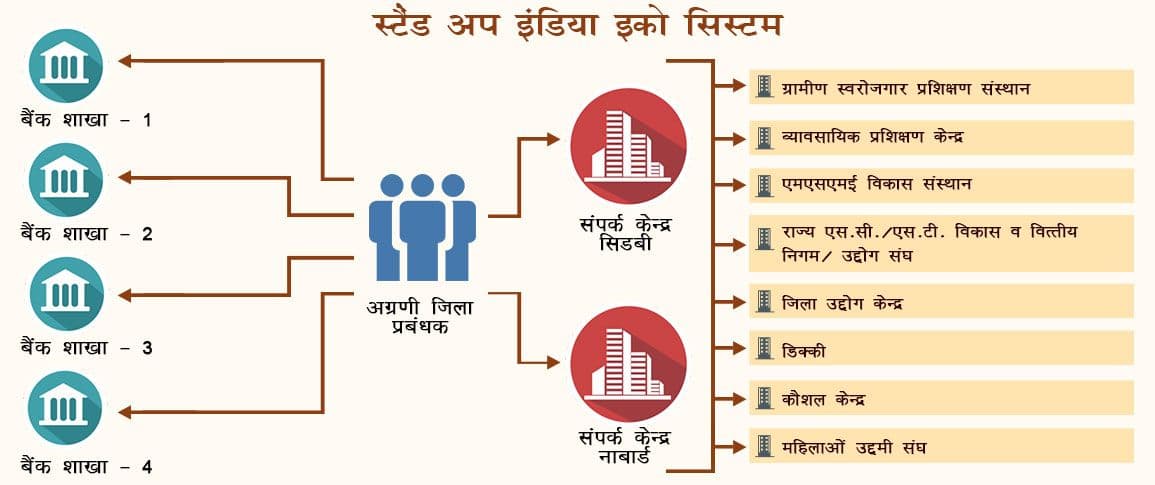

திட்டத்தின் கிடைக்கும் தன்மை:இந்த திட்டம் அனைத்து திட்டமிடப்பட்ட வணிக வங்கி கிளைகள் வழியாக கிடைக்கிறது, மேலும் வங்கிக் கிளையில் நேரடியாக, இந்திய சிறு தொழில்துறை மேம்பாட்டு வங்கி (SIDBI) ஸ்டாண்ட் அப் இந்தியா போர்ட்டல் வழியாக அல்லது முன்னணி மாவட்ட மேலாளர் வழியாக அணுகலாம்.

கடனின் அளவு:இந்த திட்டத்தின் கீழ் வழங்கப்படும் கடன் தொகை ரூ. 10 லட்சம் முதல் ரூ. 1 கோடி வரை இருக்கும். கலப்பு கடன் தொகை திட்டத்தின் செலவில் 75% ஐ ஈடுசெய்யும். இருப்பினும், கடன் வாங்குபவரின் பங்களிப்பு, வேறு எந்தவொரு திட்டத்திலிருந்தும் வழங்கப்படும் நிதி ஆதரவுடன், திட்டத்தின் ஒட்டுமொத்த செலவில் 25% க்கும் அதிகமாக இருந்தால் இந்த நிபந்தனை பொருந்தாது.

கடனின் நோக்கம்:சேவைகள், வர்த்தகம் அல்லது உற்பத்தித் துறையின் கீழ் முதல் முறையாக ஒரு முயற்சியை மேற்கொள்ளும் எந்தவொரு பெண்ணுக்கும், SC அல்லது ST தொழில்முனைவோருக்கும் இந்த கடன் வழங்கப்படுகிறது.

வட்டி விகிதம்:ஸ்டாண்ட் அப் இந்தியா திட்டத்திற்கான வட்டி விகிதம் குறிப்பிட்ட வகைக்கு வங்கி வழங்கும் மிகக் குறைந்த வட்டி விகிதமாகும். இருப்பினும் வட்டி விகிதம் தவணைக்காலம் பிரீமியம் + 3% + MCLR ஐ தாண்டக்கூடாது.

கடனுக்கான பாதுகாப்பு:முதன்மை பாதுகாப்பிற்கு கூடுதலாக, கடன் விண்ணப்பதாரர் வங்கியின் தேவைக்கேற்ப இணை பாதுகாப்பு அல்லது CGFSIL (ஸ்டாண்ட் அப் இந்தியா கடன்களுக்கான கடன் உத்தரவாத நிதி திட்டம்) உத்தரவாதத்தை வழங்க வேண்டியிருக்கலாம்.

கடனை திருப்பிச் செலுத்துதல்:இந்த திட்டத்தின் கீழ் எடுக்கப்பட்ட கடன்களை திருப்பிச் செலுத்துவதற்கு அனுமதிக்கப்பட்ட அதிகபட்ச தவணைக்காலம் 7 ஆண்டுகள் ஆகும், அதனுடன் 18 மாதங்களுக்கு ஒதுக்கீட்டு காலமும் உள்ளது.

செயல்பாட்டு மூலதனம்:பணி மூலதனத்தை ரூபாய் 10 லட்சம் வரை வரையும் நோக்கத்திற்காக, நிதி ஓவர்ட்ராஃப்ட் வடிவத்தில் அனுமதிக்கப்படும். நிதியை எளிதாக திரும்பப் பெறுவதற்கான கூடுதல் வசதிக்காக கடன் வாங்குபவருக்கு ரூபே டெபிட் கார்டையும் வழங்கலாம். தேவையான செயல்பாட்டு மூலதனம் ரூ. 10 லட்சத்திற்கு மேல் இருந்தால், அதே பணக் கடன் வரம்பு மூலம் வழங்கப்படும்.

மார்ஜின் பணம்:திட்டத்திற்கான மார்ஜின் பணத்தில் 25% மானியங்களை வழங்கும் பிற மாநில/மத்திய அரசு திட்டங்களால் வழங்கப்படும் என்ற அனுமானத்தின் கீழ் இந்த திட்டம் செயல்படுகிறது, கடன் விண்ணப்பதாரர் தங்கள் சொந்த நிதியிலிருந்து திட்டத்தின் செலவில் குறைந்தபட்சம் 10% பங்களிப்பார் என்று எதிர்பார்க்கப்படுகிறது.

ஸ்டாண்ட் அப் இந்தியா திட்டம் இந்தியாவில் குறைந்த பிரதிநிதித்துவம் வாய்ந்த குழுக்களால் பரவலாக வரவேற்கப்பட்டுள்ளது, ஏனெனில் இது புதிய நிறுவனங்களை அமைப்பதற்கும் தற்போதுள்ள நிறுவனங்களை மேம்படுத்துவதற்கும் மிகவும் தேவையான நிதி உதவியை வழங்குகிறது. இந்த திட்டம் புதிய வேலைகளை உருவாக்குவதற்கும், வருமானத்தை ஈட்டுவதற்கும், பொருளாதார வளர்ச்சியை அதிகரிப்பதற்கும் உதவியுள்ளது.

முடிவில், ஸ்டாண்ட் அப் இந்தியா திட்டம் என்பது அரசாங்க ஆதரவு கொண்ட ஒரு திட்டமாகும், இது திட்டமிடப்பட்ட சாதி (SC), திட்டமிடப்பட்ட பழங்குடியினர் (ST) மற்றும் பெண் தொழில்முனைவோருக்கு புதிய நிறுவனங்களை அமைத்து, தற்போதுள்ள நிறுவனங்களை மேம்படுத்துவதற்கும் நிதி உதவி வழங்குகிறது. இத்திட்டம் போட்டி வட்டி விகிதத்தில் ரூ. 10 லட்சம் வரை கடன் வழங்குகிறது மற்றும் பயிற்சி, வழிகாட்டல் மற்றும் கையாட்டுதல் உள்ளிட்ட முடிவு வசதி மற்றும் ஆதரவை வழங்குகிறது. இந்தியாவில் பிரதிநிதித்துவம் குறைந்த குழுக்களால் இந்த திட்டம் பரவலாக வரவேற்கப்பட்டுள்ளது, ஏனெனில் இது புதிய வேலைகளை உருவாக்குவதற்கும், வருமானத்தை ஈட்டுவதற்கும், இந்த குழுக்களிடையே பொருளாதார வளர்ச்சியை

1. ஸ்டாண்ட் அப் இந்தியா கடன் திட்டம் என்றால் என்ன?

ஸ்டாண்ட் அப் இந்தியா கடன் திட்டம் என்பது ஒரு அரசாங்க முயற்சியாகும், இது திட்டமிடப்பட்ட சாதியினர் (SCs), திட்டமிடப்பட்ட பழங்குடியினர் மற்றும் பெண்களைச் சேர்ந்த முதன்முதலில் தொழில்முனைவோருக்கு நிதி ஆதரவை வழங்குகிறது தொழில்முனைவோர் தங்கள் வணிகங்களை நிறுவ உதவும் வகையில் கால கடன் மற்றும் செயல்பாட்டு மூலதனம் இரண்டையும் உள்ளடக்கிய கலப்பு கடனை இந்த திட்டம் வழங்குகிறது.

2. ஸ்டாண்ட் அப் இந்தியா கடன் திட்டத்திற்கு யார் தகுதியுடையவர்கள்?

சேவை, வர்த்தகம் அல்லது உற்பத்தித் துறையின் கீழ் முதல் முறையாக ஒரு முயற்சியை மேற்கொள்ளும் எந்தவொரு பெண், SC அல்லது ST தொழில்முனைவோருக்கும் இந்த திட்டம் கிடைக்கிறது.

3. திட்டத்தின் கீழ் வழங்கப்படும் கடனின் அளவு என்ன?

இந்த திட்டத்தின் கீழ் வழங்கப்படும் கடன் தொகை ரூ. 10 லட்சம் முதல் ரூ. 1 கோடி வரை இருக்கும். கலப்பு கடன் தொகை திட்டத்தின் செலவில் 75% ஐ ஈடுசெய்யும்.

4. ஸ்டாண்ட் அப் இந்தியா கடன் திட்டத்திற்கு நான் எவ்வாறு விண்ணப்பிக்க முடியும்?

விண்ணப்ப படிவம் தொடர்புடைய ஆவணங்களுடன் சமர்ப்பிக்கப்பட வேண்டும். இந்திய சிறு தொழில் அபிவிருத்தி வங்கியின் அதிகாரப்பூர்வ வலைத்தளத்தைப் பார்வையிட்டு ஆன்லைனில் இந்த திட்டத்தில் முதலீடு செய்யலாம்.

5. கடனுக்கு ஏதேனும் பிணையம் தேவையா?

முதன்மை பாதுகாப்பிற்கு கூடுதலாக, கடன் விண்ணப்பதாரர் வங்கியின் தேவைக்கேற்ப இணை பாதுகாப்பு அல்லது CGFSIL (ஸ்டாண்ட் அப் இந்தியா கடன்களுக்கான கடன் உத்தரவாத நிதி திட்டம்) உத்தரவாதத்தை வழங்க வேண்டியிருக்கலாம்.

6. ஸ்டாண்ட் அப் இந்தியா கடன் திட்டத்திற்கான வட்டி விகிதம் என்ன?

ஸ்டாண்ட் அப் இந்தியா திட்டத்திற்கான வட்டி விகிதம் குறிப்பிட்ட வகைக்கு வங்கி வழங்கும் மிகக் குறைந்த வட்டி விகிதமாகும். இருப்பினும் வட்டி விகிதம் தவணைக்காலம் பிரீமியம் + 3% + MCLR ஐ தாண்டக்கூடாது.

7. கடனை திருப்பிச் செலுத்துவதற்கான அதிகபட்ச காலம் என்ன?

இந்த திட்டத்தின் கீழ் எடுக்கப்பட்ட கடன்களை திருப்பிச் செலுத்துவதற்கு அனுமதிக்கப்பட்ட அதிகபட்ச தவணைக்காலம் 7 ஆண்டுகள் ஆகும், அதனுடன் 18 மாதங்களுக்கு ஒதுக்கீட்டு காலமும் உள்ளது.